Ödeme Altyapısı Seçimi: Komisyonun Ötesinde Stratejik Bir Karar

Ödeme altyapısı seçimi yalnızca komisyon oranına bakılarak verilecek bir karar değil. Approval rate, settlement süresi, fraud yönetimi ve teknik mimari gibi kritik kriterler; şirketlerin dönüşüm oranını, nakit akışını ve büyüme hızını doğrudan etkiliyor. Bu rehber, ödeme sistemi seçimini stratejik bir perspektifle ele alıyor.

Ödeme Sistemi Seçerken Nelere Dikkat Edilmeli?

Ödeme Altyapısı Seçimi İçin Kapsamlı ve Stratejik Rehber

Ödeme altyapısı seçimi çoğu şirkette teknik bir entegrasyon kararı gibi ele alınır. Oysa bu tercih; nakit akışını, satış dönüşüm oranlarını, operasyonel riski ve hatta şirket değerlemesini doğrudan etkiler.

Bir ödeme sistemi yalnızca para tahsil eden bir araç değildir. Doğru seçildiğinde büyümeyi hızlandırır. Yanlış seçildiğinde görünmeyen maliyet üretir.

Ödeme sistemi seçimi artık bir satın alma kararı değil; gelir mimarisi tasarımıdır.

Bu rehber; e-ticaret girişimlerinden fintech şirketlerine, SaaS platformlarından kurumsal yapılara kadar ödeme altyapısı değerlendirmesi yapan tüm karar vericiler için hazırlanmıştır.

İş Modeli ile Mimari Uyumu

Her ödeme altyapısı her iş modeline uygun değildir.

Marketplace (pazaryeri) yapıları alt üye yönetimi ve bölüştürülmüş ödeme (split payment) kabiliyeti ister. Subscription (abonelik) modelleri tekrar eden ödeme ve kart saklama (tokenization – kart bilgisinin güvenli dijital tokene dönüştürülmesi) altyapısına ihtiyaç duyar. Cross-border (sınır ötesi satış) yapan şirketler çoklu para birimi ve uluslararası kart kabul oranlarına odaklanmalıdır.

Temel soru şudur:

Altyapı iş modelime doğal olarak uyuyor mu, yoksa ben sistemi zorlayarak mı adapte ediyorum?

Mimari uyum sağlanmadan yapılan seçimler uzun vadede altyapı değişim maliyeti doğurur.

Regülasyon ve Lisans Güvencesi

Ödeme sistemleri yüksek regülasyon (yasal düzenleme) yoğunluğu olan bir alandır.

-Doğrudan lisanslı mı?

-Alt lisans modeli mi kullanıyor?

-Veri yerelleştirme yükümlülükleri nasıl karşılanıyor?

-Regülasyon değişimlerine adaptasyon geçmişi var mı?

Regülasyon riski çoğu zaman komisyon farkından daha maliyetlidir. Lisans yapısı yalnızca hukuki değil, operasyonel sürdürülebilirlik göstergesidir.

Teknik Mimari ve Entegrasyon Kalitesi

API (uygulama programlama arayüzü) olgunluğu, ödeme altyapısının gerçek kapasitesini gösterir.

-RESTful API yapısı

-SDK (yazılım geliştirme kiti) desteği

-Sandbox (test ortamı) kalitesi

-Webhook (gerçek zamanlı bildirim sistemi) güvenilirliği

-Ortalama entegrasyon süresi

Zayıf teknik mimari ürün lansmanını geciktirir ve ölçeklenme aşamasında sorun üretir.

Approval Rate (İşlem Onaylanma Oranı)

En kritik fakat en az sorgulanan metriklerden biri approval rate’tir.

Approval rate, ödeme denemelerinin ne kadarının başarıyla sonuçlandığını gösterir. Yüksek hacimli şirketlerde %1’lik fark milyonlarca liralık ciro etkisi yaratabilir.

Değerlendirilmesi gereken unsurlar:

-Smart routing (akıllı banka yönlendirme)

-Retry mekanizması (başarısız işlemi yeniden deneme sistemi)

-BIN bazlı optimizasyon (kartın ilk 6 hanesine göre banka yönlendirme)

-Banka anlaşma gücü

Komisyon düşük olabilir; ancak approval rate zayıfsa net gelir kaybı oluşur.

Approval Rate Neden Kritik?

Approval rate (işlem onaylanma oranı), ödeme denemelerinin başarıya dönüşme oranıdır. Düşük onay oranı doğrudan ciro kaybı demektir. Özellikle yüksek hacimli şirketlerde küçük farklar büyük finansal etki yaratır.

Güvenlik ve Fraud Yönetimi

Fraud (dolandırıcılık) büyüme ile birlikte artan bir risk alanıdır.

-PCI DSS (uluslararası kart güvenlik standardı) uyumu,

-3D Secure (ek kimlik doğrulama katmanı) esnekliği,

-Fraud scoring (risk puanlama sistemi),

-False positive (hatalı alarm – aslında güvenli işlemin reddedilmesi) oranı,

-Chargeback (ters ibraz – müşterinin bankaya itirazı) yönetimi,

Aşırı katı güvenlik dönüşümü düşürür. Zayıf güvenlik zarar üretir. Kritik olan denge ve veri temelli optimizasyondur.

Fraud Yönetimi Neden Önemlidir?

Yetersiz fraud kontrolü finansal kayıp üretir; aşırı katı kontrol ise satış kaybına yol açar. Dengeli ve veri temelli risk yönetimi sürdürülebilir büyüme için gereklidir.

Gerçek Maliyet Analizi

Komisyon oranı tek başına anlamlı değildir.

Toplam maliyet şu kalemlerden oluşur:

- İşlem komisyonu

- Sabit aylık ücretler

- Chargeback maliyeti

- Cross-border (sınır ötesi) ücretler

- Early settlement (erken tahsilat) maliyeti

- Bloke uygulamaları

Gerçek maliyet = Komisyon + nakit akışı etkisi + operasyonel verimlilik kaybı

Settlement (Tahsilat Aktarım Süreci) ve Nakit Akışı

Settlement, tahsil edilen tutarın satıcı hesabına aktarım sürecidir.

-Ertesi gün ödeme var mı?

-Valör (paranın hesaba geçiş süresi) nedir?

-Blokeli çalışma modeli uygulanıyor mu?

-Günlük, haftalık veya isteğe bağlı ödeme opsiyonu var mı?

Ödeme altyapısı seçimi aslında bir nakit akışı tasarımıdır.

Settlement Süresi Uzunsa Ne Olur?

Settlement süresi uzadıkça işletme sermayesi ihtiyacı artar. Özellikle hızlı büyüyen şirketlerde finansman maliyeti yükselir ve büyüme hızı baskılanabilir.

Ölçeklenebilirlik ve Performans

Bugünkü hacme göre değil, yarınki büyümeye göre karar verilmelidir.

-Yük testi geçmişi,

-Kampanya dönemlerinde performans,

-Mikroservis mimari,

-Çoklu para birimi ve global genişleme desteği.

Altyapı değişimi operasyonel olarak pahalı ve risklidir.

Raporlama ve Veri Şeffaflığı

Veri üretmeyen altyapı stratejik körlük yaratır.

-Gerçek zamanlı dashboard,

-API ile veri export,

-Banka bazlı kırılım,

-Fraud ve chargeback raporları.

Veriye erişim finansal kontrolün temelidir.

Alternatif Ödeme Yöntemleri

Tek kanallı ödeme dönemi geride kalıyor.

Kartlı ödeme,

FAST / havale,

QR ödeme,

Dijital cüzdan,

Payment link (link ile ödeme),

Subscription (abonelik),

BNPL (Sonradan Öde modeli),

Open banking (açık bankacılık) entegrasyonları.

Müşteri ödeme yöntemini seçmek ister. Altyapı bunu desteklemelidir.

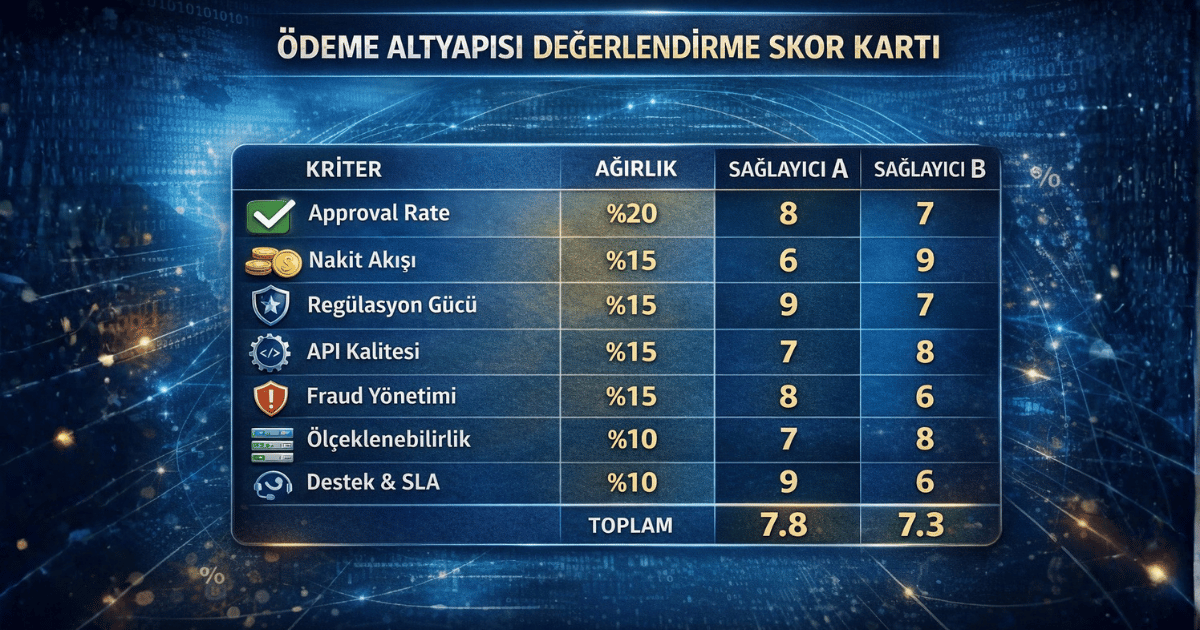

Ödeme Altyapısı Değerlendirme Skor Kartı

Bu model, duygusal değil ölçülebilir karar verilmesini sağlar.

En Sık Yapılan Hatalar

- Sadece komisyon oranına bakmak

- Approval rate’i sorgulamamak

- Settlement süresinin nakit akışına etkisini hesaplamamak

- Teknik entegrasyon maliyetini küçümsemek

- Fraud yönetimini büyüme sonrasına bırakmak

- Gelecek yol haritasını değerlendirmemek

- Altyapı değişim maliyetini hesaba katmamak

Bu hatalar kısa vadede tasarruf gibi görünür; uzun vadede büyümeyi sınırlar.

Sonuç olarak: Ödeme Altyapısı Bir Gider Kalemi Değil, Büyüme Çarpanıdır

Ödeme sistemi seçimi teknik bir satın alma değil, gelir optimizasyonu ve nakit akışı stratejisidir.

Doğru altyapı dönüşüm oranını artırır, nakit akışını güçlendirir ve operasyonel riski dengeler. Yanlış tercih ise görünmeyen maliyet üretir ve şirketi kırılgan hale getirir.

Komisyona odaklanan şirketler kısa vadeli hesap yapar. Mimari uyum, approval rate, settlement yapısı ve veri kapasitesini birlikte değerlendiren şirketler ise sürdürülebilir büyüme inşa eder.

Ödeme altyapısı artık arka planda çalışan teknik bir sistem değil; şirketlerin gelir mimarisini belirleyen temel stratejik katmandır.

Karar Öncesi Son Kontrol

Karar vermeden önce şu sorulara net yanıt alın:

- Approval rate oranı nedir ve nasıl optimize ediliyor?

- Settlement süresi nakit akışımı etkiliyor mu?

- Fraud oranı ve false positive seviyesi ölçülüyor mu?

- Teknik entegrasyon süresi ne kadar?

- İş modelime tam uyum var mı?

- Altyapıyı değiştirmek zorunda kalırsam maliyet ne olur?

Bu sorulara verilen net cevaplar, ödeme altyapısı seçimini sezgisel değil stratejik hale getirir.

Sesli Dinle

Editör Ekibi

FT Finansal Teknoloji editör ekibi, fintech ve dijital finans alanındaki gelişmeleri haber değeri ve editoryal perspektifle takip eder.